Bazı Mal ve Hizmetlere Uygulanmakta Olan KDV İndiriminin Süresi Uzatıldı

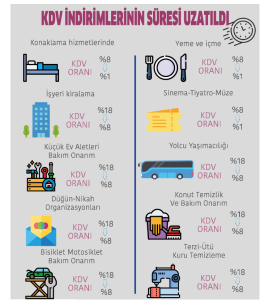

31 Temmuz 2020 tarihinde yayımlanan Cumhurbaşkanı Kararı ile bazı mal ve hizmetlerde uygulanmakta olan KDV oranı %18’den %8’e, bazı mal ve hizmetlerde uygulanmakta olan KDV oranı da %8’den %1’e indirilmiş olup, söz konusu karar 31/12/2020 tarihine kadar geçerliydi.

23 Aralık 2020 tarihli ve 31343 sayılı Resmi Gazetede yayımlanan 3318 sayılı Cumhurbaşkanı Kararına ekli karar ile söz konusu mal ve hizmetlere ilişkin uygulanan indirimli KDV oranlarının 31 Mayıs 2021 tarihine kadar uzatılmasına karar verilmiştir.